老後生活の頼みの綱である国の年金。しかし成人の大半は、「年金だけでは不安……」と思っているだろう。

「年金不安を抱かせているのは『年金は破綻する』などの誤った情報です。私もかつてはそう口にしていた1人なので、事情はよくわかります」

こう話すのは、経済コラムニストの大江英樹さん。定年まで大手証券会社に勤務した大江さんは、かつて営業マンとして現場の第一線で活躍。

「『年金なんてアテにならないですよ。いずれ破綻するかもしれない。それに備えて〇〇(金融商品)を買いましょう』とすすめるのが常套句でした。約30年前の話です。でも実際は破綻するどころか、当時から『年金積立金』は倍以上に増えています。老後困らぬように努力することは大切ですが、ムダな備えは必要ない。不安をあおられて間違った行動を起こすことのほうが危険ですね」(大江さん、以下同)

年金2000万円問題、実はそんなものはない

'19年6月に話題となった「年金2000万円問題」。金融庁の報告書から、高齢夫婦無職世帯が年金生活していくうえで毎月約5万5000円、30年で約2000万円が不足すると騒がれた話で、これも誤った情報のひとつ。

「金融庁のデータでは、高齢夫婦無職世帯の平均貯蓄額は約2500万円を前提としていました。年金などの収入約20万9000円に対し、支出約26万4000円で差額が5万5000円。ですがこれは平均をもとにしたデータであり、金額がひとり歩きしただけ。貯蓄が少なければ、それに応じた生活で老後を過ごすのは可能なのです」

この誤報に焦りを感じ、'19年後半は投資を始める人が大幅に増加。一方、最近ではコロナ禍の将来不安から投資に目を向ける人も増えている。

「たんに不安だからと、深く考えずに投資に走るのは好ましくない。投資には知識やノウハウの勉強が不可欠です。それなくして始めたら損失を招くことになりかねません」

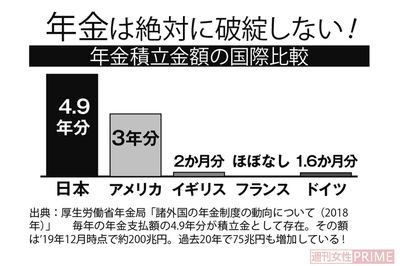

日本の年金財政は実は安定の大幅黒字

では、年金は本当に安泰なのか。大江さんは絶対に破綻することはないと断言する。その根拠のひとつが前述した「年金積立金」の存在。

「年金積立金は、日本に公的年金が誕生した1960年代から今日まで年金制度を運営してきた中で積み上げられてきたお金です。'19年12月末時点では、約200兆円に。年金の支払いには現役世代の保険料を充て、積立金のほうは制度維持の調整を図るために活用されます。その金額は毎年の年金で支払われる額の4・9年分にもなり、世界の先進国では日本が断トツに多い。年金の財源は大幅な黒字なので、心配は無用です」

明るい老後に向け、マネー関連の「いらないもの」を総ざらい。ムダをなくし、必要なものだけ賢く備えよう!

■老後の知識 これは勘違い!!

・老後資金は2000万円必要

・公的年金はアテにならない

・老後のためには投資が得策

・退職金は余裕資金だ

投資で儲けようとしてはいけない!

「退職金を余裕資金だと勘違いし、投資につぎ込むのはNG。いわゆる『退職金投資デビュー』だけは絶対にやってはいけません」

そう指摘する大江さん。退職金は決して余裕資金などではなく、老後の生活を賄うための大切なお金。仮に投資に失敗し退職金が半分になってしまったら、大変なことに。

「退職金で初めて投資を行う人は失敗する可能性が高いといえます。私が反対するのはそのためです」

退職金投資デビューが失敗を招く理由は2つある。

「ひとつは、投資を甘く見ていること。退職金というまとまったお金を手にすると、一発当ててやろうなどと安易に考えがちです。もうひとつは、感情の抑制がきかないこと。株価などが上がったらうれしくなって買い増し、下がったら怖くなって売ってしまうというように、投資の鉄則とは逆の行動に陥ります。未経験かつ勉強もせずに成功するほど投資は甘くはありません」

退職後の投資は儲けを目的にしない

といっても、投資そのものが悪いわけではない。シニア世代にふさわしい投資スタンスで臨むべきだという。

「投資は『儲からなくてもいい』と捉えてください。儲けに躍起になるとリスクは高くなり、かえって老後不安を引き起こす結果に。今後インフレになってお金の価値が下がったとき、それに備えられる程度にお金を増やせればいいという姿勢で臨みましょう」

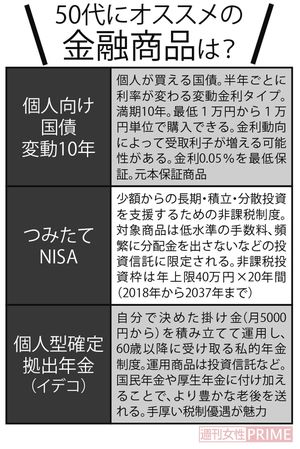

具体的な投資方法は?

「最も合理的なのは『つみたてNISA』や『個人型確定拠出年金(イデコ)』の制度の活用です。これを使い、世界中の株式に分散投資する投資信託を長期積立していくのがベスト。預貯金をはるかに上回る成果が望め、税制優遇の利点も享受できます」

価格変動のリスクが怖いという人には、別の方法をすすめる。

「『個人向け国債変動10年』。が望ましい。現在の利率は0・05%と低いですが、今後、金利が上昇すれば利率も上がるため、物価上昇による資産の目減りも避けられます」

■“退職金投資デビュー”で失敗する人とは?

・投資で儲けようとしている

・株価の動向に振り回され一喜一憂してしまう

年金っぽい金融商品を買ってはいけない!

世の中に蔓延する年金不安。そこにつけこんだ“年金”を名のる商品は少なくない。年金のように分配金を受け取れるものなどがそう。

「それら年金っぽい金融商品に惹かれがちですが、買うべきではありません。代表格は『毎月分配型投資信託』と『個人年金保険』。どちらも資産を増やすのには不向きなのです」

毎月分配型投資信託は、運用によって得られた収益が分配金として投資家に“毎月”支払われるタイプ。

「通常の投資信託の場合、収益を還元せず再投資されるため、利息が利息を生む複利効果が得られます。でも毎月分配型投資信託だとその効果はない。しかも、分配金にはそのつど税金もかかってきます」

前述したつみたてNISAやイデコの制度で買える投資信託なら毎月分配型タイプはなし。したがって、安心して資産を増やせるというわけ。

低金利時代の今、選ぶと損する商品は

一方の個人年金保険は、保険の保障より年金方式で給付金を受け取れることが魅力とされる商品。だが……。

「将来受け取れる年金額が契約時の利率で固定されるため、今の低金利時代はあきらかに不利です。しかも多くの個人年金保険は中途解約すると元本割れになります」

代わりに国民年金基金やイデコの利用を推奨。税制上のメリットが大きいからだ。

「優れているのは掛け金全額が所得控除となり、税金を安くできること。個人事業主なら最大年間81万6000円と個人年金保険の所得控除(年間6万8000円)の12倍、普通のサラリーマンでも最大年間27万6000円と約4倍の税制メリットがあります」

保険に無駄なお金を払ってはいけない!

病気やケガなど万一の備えに必須とされる保険。大江さんはこの考えにも異を唱える。

「シニア世帯にとって保険はムダな支出の筆頭に挙げられます。私は42歳のときに生命保険と医療保険をやめ、69歳の現在まで未加入ですが、何ら支障ありません」

生命保険は保険を掛けている本人が亡くなった場合、残された家族が生活に困らないようにするためのもの。

「子どもが小さかったり、高校生くらいまでの子がいるなら生命保険も必要です。でも独立していたらもはや手はかからないわけですから、生命保険はほぼ不要となります」

一方、医療保険は医療費を賄うためのものと思いがちだが、それは誤解。

「治療費は公的医療保険である『健康保険』などで賄われます。社会保険や国民健康保険などです。仮に自己負担が高額になっても高額療養費制度があるため、自己負担額は少なくてすむ。よって私は健康保険だけで十分と考えます」

老後の安心のためなら貯蓄したほうがおトク

民間の医療保険は公的医療保険では賄えない部分、入院時の食事代や差額ベッド代などをカバーするのが役割に。

「でもそれは貯蓄で賄えばいい話ですよね。月3000円の医療保険を20年加入したら総額72万円。対して仮に5日間入院し、1日1万円の入院給付が出ても5万円です。差額を考えてみてください。保険は“下りる”、貯金は“下ろす”と言いますが、その響きから、保険は何もしなくてももらえると勘違いしてしまう面もあるのかもしれません」

そんな大江さんが備えるべきというのは損害保険。

「起こる確率は低いけれど、起こったら到底自分の蓄えでは賄えない。例えば車の運転による人身事故といった事態に備えるのが保険の真の意義です。最近だと個人賠償責任保険は必要かもしれません」

■老後の保険、これはムダ!

×生命保険

×医療保険

◯社会保険

保険に入る必要があるのは、「必要となるお金が自分の蓄えでは賄えない」場合のみ。老後は生命保険も医療保険も当てはまらなくなる

■これは入っておくといい! 個人賠償責任保険

日常生活で他人をケガさせたり、他人のモノを壊してしまうなど偶発的な損害を補償する保険。数百円から加入できる。自転車をよく利用するなどリスクが想定される人に向く

再雇用でしかたなく働いてはいけない!

定年退職後、「再雇用」を選択し、新たに雇用契約を結び継続して働く人は多い。転職などより一見ラクに見えるが、「再雇用はやめたほうがいい」と大江さんは助言する。

「私も一度は再雇用を選びましたが、半年で辞めました。なぜか。正直つまらなかったからです。仕事は責任と権限が大きいほどやりがいを感じます。しかし再雇用の場合、基本的に役職からはずれ、責任と権限の範囲が大幅に縮小するため、やりがいを奪われ楽しくないわけです」

では、どうすればいい?

「定年後は現役時代のようにがつがつ稼ぐ必要はなくなります。アルバイトをするのも選択のひとつで、夫婦でやれば月収20万円程度は難しくないはずです。いざとなったら年金を早く受給してもいい。ですから、会社に残って嫌々働く必要はないでしょう」

50代からの人脈が老後の仕事につながる

定年後も稼ぎたい人は思い切って独立する道もあり。

「私がそうです。講演や執筆などを仕事とし、得た収入で生活しています。年金は70歳からもらう予定ですよ」

ただし、大江さんのようなスタイルを望む場合は、相応の心がけが必要になるそう。

「50代になったら、会社の人とばかり付き合うのはやめる。つまり職場以外の人と交流を持つようにすべきです。というのも、私は50代初めに会社の出世コースからはずれ時間ができたのを機に、会社の外に目を向けました。社外の交流を広げたのです。そこで培った人脈が独立してからの仕事にすごく役立っています。貯金もいいですが、老後生活に活きるのは“貯人”。ご主人にぜひお伝えください」

■50代になったら貯金より貯人!

・会社の飲み会ばかりに行かない

・他業種の人とも交流する

・趣味の集まりに参加してみる

お話を伺ったのは

大江英樹さん 経済コラムニスト。オフィス・リベルタス代表。大手証券会社で個人資産運用業務や企業年金制度のコンサルティングなどに従事。講演・執筆活動を行っている。近著に『定年前、しなくていい5つのこと』(光文社)

《取材・文/百瀬康司》