親が年齢を重ねてくると、子としてはいろいろ不安になってくるもの。この先、親が倒れたときの入院、そして介護にいったいどのくらいのお金がかかる? 要介護になって施設を利用するとしたらとてつもないお金がかかるのでは? などなど……。子である自分たちの収入がおぼつかないなか、どんよりした気持ちになってしまう。

「そんなに怖がる必要はありません。日本の健康保険制度や介護保険制度はけっこう充実しているので、意外とお金はかからないんですよ。まずはそういった公的制度について知るといいですね」

そう教えてくれるのは、老親の介護とお金の問題に詳しい太田差惠子さん。

「それから、老親の入院費用や介護費用は、親自身に負担してもらうこと! これが大前提です」(太田さん、以下同)

「親にかかるコストは基本、“親もち”です!」

親にかかる入院・介護費を本人たちに負担してもらうなんて、なんだか申し訳ない気がするけれど……。

「今は人生100年時代です。特に女性は105歳まで生きると考えたほうがいい。だから、例えばいま70歳のお母さんだったら、あと35年は生きられます。あらかじめお金を計算・準備しておかないと足りなくなっちゃう可能性があるんですよね。そして親を105歳で看取ったら、今度は自分が70歳になっている。そこからまた30年生きなきゃいけないわけですよ。その自分たちの年金は、間違いなく親世代より少ないんです。介護保険の給付条件も厳しくなっているはず。それを見越すと、親の介護に自分の老後資金を使うわけにはいかないんです。親のことは親のお金でなんとかしてもらうしかないわけですね」

もちろん、無責任に親をほったらかしにするわけではない。公的制度をしっかり調べて、それを徹底利用できるようサポートする。老親に安心して過ごしてもらうため、お金を出す以外にできることはたくさんある!

親の預貯金、借金、年金などを把握すべし

周囲でぽつぽつと「親を看取った」話が出始めると、「わが家はどうするんだろう」と悩むもの。それぞれのシーンでどんな費用が、いくらぐらいかかるか知りたい!

「気になるのはわかりますが、実はいくらかかるかはその人の収入や状況によって全然違ってくるんです。例えば介護保険の自己負担割合は、親の収入によって、1割、2割、3割と変わってきますから。ですから、いくらかかるかよりも先に、“そもそも自分の親はいくら出せるのか”を把握し、“いくらかけられるか”を知ることが先決ですね」(前出・太田差惠子さん、以下同)

聞き出す内容としては、預貯金のほか、借金、年金受給額、民間保険の給付金など。

ただし、お金のことをいきなり聞き出そうとすると、親も気分を害してしまう可能性が……。

そこで例えば、「お友達のお父さんが倒れたとき、入院費が必要なのにどこにどんなお金があるかわからなくて困ったみたい。うちも、いざというとき、どのお金を使ったらいいのか、知っておきたいんだけど……」と、知人の例などを出しながら、あくまでも親を心配するスタンスで切り出すのがおすすめだそう。そのお金の情報は、きょうだいで共有するようにして。

親の通帳+印鑑だけだと子がお金を下ろせない!

親の手持ちを把握したら、次は、いざというとき、親のお金をどうやって引き出すのかも話し合っておきたい。

さもないと、親が倒れて入院、親の通帳と印鑑を持って銀行に行ったら、「委任状はお持ちですか? なければお金は下ろせません」と言われた──なんてことに。

「だから、親御さんがお元気なうちに、キャッシュカードの保管場所と、暗証番号について聞いておきましょう。本人の同意のうえなら、家族が引き出しても問題にはなりません。ただし、親が暗証番号を話す義務はありません。無理やり聞き出すと高齢者虐待、違法行為になってしまうから気をつけて。暗証番号そのものまで聞けない場合は、『どこかに書いて保管しておいて、その場所だけ教えて』と頼んでみては?」

そのほか、金融機関によっては、子どもを代理人としてあらかじめ指名してもらっておく、「代理人カード(家族カード)」として2枚目のキャッシュカードを作る、といったことができる場合も。

「子名義の口座を新たに作り、介護用のお金を親から預かっておくという方法もあります」

この場合、ただ受け取るだけだと贈与とみなされる可能性があるので、そのお金は「預り金」とする覚書を親子で交わし、以降、看病や介護でかかったお金は預り金から出金。出費の際のレシートや明細を保管しておくことを忘れずに!

「窓口でないと手続きができない定期預金などは、できれば元気なうちに本人に解約してもらい、普通口座に移しておいてもらうといいですね」

必要あれば成年後見も

こういった事前準備ができないまま親の認知症が進むなどして意思疎通が図れない状態になると、やっかいなことに。金融機関が口座を凍結してしまうことも……。

その場合は、判断能力が不十分な人の権利を守る「成年後見法」に基づき、家庭裁判所が任命した後見人でないとお金を引き出せなくなる。

「家裁が家族を任命してくれればいいのですが、弁護士などのプロを任命してしまう可能性があります。その場合、自分たちが親のために何かしたいと思っても、なかなか手出しできなくなるし、プロに払う手数料が月数万円かかったりして大変です。“任意後見”といって、親に判断力があるうちに、子の誰かを後見人として指名してもらう方法ならおすすめですが……」

結局のところ、早めの準備が重要ということ!

足りない分は早めの話し合いで

「親のお金の状況がはっきりしたら、家族会議を開きましょう。親のお金でなんとかなりそうなら、子どもは出さないでおこうと決めておくのです。ただ、遠距離介護などになった場合、その交通費をどうするかという問題も出てきます。親のお金でまかなえそうにない場合は、介護や通院付き添いなどを担えないきょうだいが負担するなど、腹を割って話し合いましょう」

お金の出どころは早い段階で冷静なうちに話し合っておくのが肝心!

「さもないと、誰かが不満をため込んで、後から大爆発して禍根を残す、ということになりかねません」

親のお金がまったくない、子も金銭的な余裕がない、という場合は……。

「福祉事務所に相談してみましょう。要件が当てはまれば生活保護を利用できる可能性があります」

■親が倒れた!?そうなる前にあなたが準備すべきこと

まずは…

●親のお金事情を確認!!

●キャッシュカードの暗証番号を知っておく

●成年後見を考える

●不足分の分担をきょうだいで話し合う

親が突然入院! お金はいったいどうしたら? Q&A

【Q】入院手続きをしたら保証金が10万円! これは子どもがもつべき?

【A】最初が肝心! 「立て替えておくね」のひと言を忘れずに

入院手続き時に払う入院保証金。つい子どもが払ってしまうことが多いが……。「最初が肝心。親に意識があるなら『どこから出そう?』。なかった場合は後で『入院保証金、立て替えておいたから』と言って。親の入院費は親が出すことを意識してもらうのです」

【Q】入院費用って超高い? 初めてなので不安です!

【A】高額療養費制度を使えるので安心です

どんなに医療費がかかっても、月あたりの自己負担が一定額ですむ制度がある。上限額は年齢や収入によって異なり、70歳以上で一般的な収入なら月5万7600円。「ただし差額ベッド代は制度の適用外。貯金や民間保険の給付金がないようであれば、個室はあきらめてもらいましょう」

【Q】お金の不安はひとりで抱えるしかない?

【A】医療ソーシャルワーカーに相談を

「高額療養費制度の手続きは?」「退院後、要介護になりそう。自宅はどう準備する?」といった相談に乗ってくれるのが医療ソーシャルワーカー。大きな病院の「医療相談室」「地域医療連携室」といった部門に所属している。いない場合は、医師や看護師に相談を。

【Q】親が民間の保険に入っていたみたい。子どもが代わりに請求してもいい?

【A】親が自分で請求する必要があります

民間の保険の入院給付金や手術給付金。これらは原則として、親が自分で請求手続きをする必要が。ただし、あらかじめ「指定代理人」を決めておけば、指定代理人による手続きもOKに。親が元気なうちに、子を「指定代理人」とする手続きをとっておいてもらうと安心。

介護保険&年金の範囲内でサービスを利用

「医療と同様に、介護にも公的な介護保険制度があり、介護費用の自己負担が抑えられるしくみになっています。“親の年金と介護保険の範囲内で介護をする”と決めておけばなんとかなりますよ」

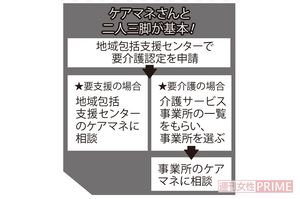

頼りになる介護保険。わが家も利用したい……と思ったら、まず、親の住まいの地域にある「地域包括支援センター」に相談して。ここは高齢者の介護や健康に関するあらゆる相談に乗ってくれる公的機関だ。介護保険を利用するには、ここで「要介護認定」に申し込むことが第一歩に!

そして要介護認定を受けると、介護の必要度に応じて要支援1、2、要介護1~5と7段階で判定される。ちなみに、「非該当」とされると介護保険は利用できないけど、介護保険外の自治体独自の支援が受けられることもあるので、あきらめないで相談して。

介護サービスの自己負担割合は収入により1~3割。そして、要介護度が高いほど上限額が高い=介護保険適用サービスをたくさん利用できる。

「自己負担割合、上限額、親が出せるお金をにらみながら、どんなサービスを利用できるか、ケアマネジャーという専門職の人に相談して、ケアプラン(介護サービスの利用計画)を立ててもらうのです」

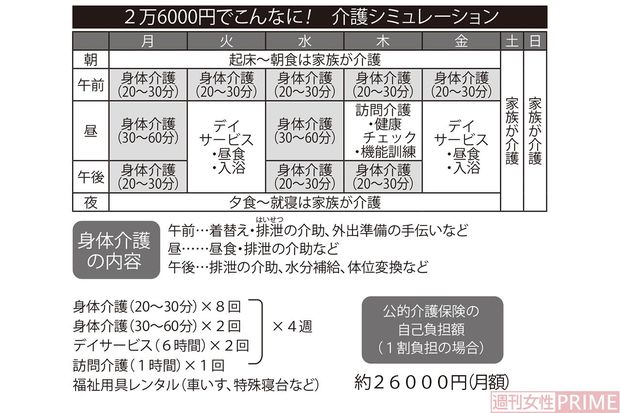

下表のとおり、要介護度が進んでも、低い自己負担額で想像以上にさまざまな介護サービスが利用できることがわかる。

「もちろん、親のお金がたくさんあるなら、介護保険を利用しながら、プラスで介護保険範囲外のサービスも全額自己負担してバンバン利用すればいいと思います。でも、そうでないなら、介護保険内に収めるしかない。そこをきっぱり割り切って、親に伝えておくようにしましょう」

施設でも介護保険は利用できる

施設に入っても、介護保険は利用できる。

「国民年金しかもらっていない場合であっても、特養(特別養護老人ホーム)なら年金の範囲内で利用できる可能性が高い。公的なチェックも入るから、介護の質も一定水準は保っています。ただし、それだけに人気が高く、要介護3以上にならないと申し込めないところがほとんどですね」

もちろん、お金がたくさんあれば施設を選べる幅も!

「有料老人ホーム、サ高住などうんと選択肢が増えます。それだけに、利用料やサービスなど調べるべきことが増えてしまいますが……」

頼りになる介護保険だけどしくみが複雑で、しょっちゅう制度改正も行われている。子どもとしては最新の情報をしっかり調べて親を支えたい。

■休業制度を利用して離職はなるべく避けて!

「介護のために、子が仕事をやめないで! 一度やめると同じ条件で再就職するのが難しくなるし、介護が長期化すれば自分の老後資金を貯めることも難しくなってしまいます」

介護のために休みを取れる「介護休業制度」などを利用して。1年以上勤務ならパートでも利用できる。

お金のかからない介護って!? Q&A

【Q】利用料が少なめという特養。実際、いくらくらいなの?

【A】収入や資産によって大きく違います

特養の利用料には軽減措置があり、国民年金を月6万円しかもらっていなくて、預貯金がほとんどないなら、月5万〜6万円で利用可能。ただし、貯金などが1000万円以上(今年8月以降は650万円以上)ある人や年金が一定額以上の人は、軽減は受けられず、利用料は14万〜15万円になる。

【Q】在宅と施設、お金をかけずにすむ方法は?

【A】在宅→要介護3以上で施設に入るという流れが一般的

「厚生年金受給者なら選択肢は少し広がりますが、国民年金でお金がない人の場合、入れる施設は特養がメインと考えて。その特養に入れるのは要介護3以上ですから、最初は在宅でがんばって介護をして、要介護3になったら特養に申し込み、空きを待つ……という流れが一般的です」

《例えばこんな施設》

■特別養護老人ホーム……介護保険で入居できる。要介護3以上でないと申し込めず、順番待ちが多数いる場合も。

■介護付き有料老人ホーム……24時間体制で介護を受けられる民間施設。物件ごとに特色があり利用料の幅は広い。入居一時金が必要なところも。

■グループホーム……認知症の高齢者向けの施設。家庭的な環境で少人数で暮らす。

【Q】介護保険の適用になるのはどんなサービス?

【A】バリアフリー工事などにも適用されるので、工事前にケアマネに相談を

介護保険が適用されて自己負担額が抑えられるサービスとしては、介護や看護のほか、リハビリやデイサービスなどもある。また、バリアフリー工事や福祉用具のレンタル・購入などにも適用される可能性があるので、事前にケアマネに相談してみよう。

コロナで縮小! とはいえ……葬儀費用はどれくらい?

コロナ禍、葬儀の様式は大きく変わってきている。

「コンパクト葬が増えました。大々的なものは社葬くらい」

と、教えてくれたのは鎌倉自宅葬儀社、自宅葬コンシェルジュの馬場偲さんだ。自宅葬というスタイルがコロナ禍でフィットしたこともあり、

「コロナ以降、この1年は問い合わせが2倍になりましたね」(馬場さん、以下同)

葬儀場を使わず、病院もしくは施設で亡くなった場合には車両でお迎えし、“帰りたかったであろう”自宅へ安置する。ドライアイスなどの交換は日々スタッフが対応。その際の弔問客にも、

「今は大人数の会食はおすすめしていません。本当に仲のよかった方だけで、例えば故人が好きだった手作りカレーを食べる……などのアイデアなら素敵ですね」

葬儀でかかるのは結局、通夜ぶるまいなどの飲食費。そこにお金をかけないアットホームな自宅葬は、25万円程度の予算で叶うそうだ。

さらに“葬儀~墓の予算は、ひと昔前の10分の1程度”と語るのは『ご遺骨サポートこころ』の天井十秋さん。

「なんとなく300万~500万円程度かかるイメージがありますが、いまや30万~50万円程度が相場かもしれませんね」(天井さん、以下同)

コロナを機に参列者が減った。そして以前のような葬儀社・寺・墓石店が三位一体となったビジネスモデルが崩壊しつつある、と天井さん。

「お通夜や告別式を行わず、火葬だけで見送る直葬(火葬式)なども多いです。墓もなしで自宅に置いておける小さな骨壺ですます手元供養や、海や空、樹木に撒く自然葬もポジティブに受け止められる時代になってきました」

いまは過渡期。古い“常識”は捨て去り、故人優先。不要なコストはカットしよう。

介護・暮らしジャーナリスト。NPO法人パオッコ~離れて暮らす親のケアを考える会~理事長。遠距離介護、介護とお金問題などに詳しい。著書に『親が倒れた! 親の入院・介護ですぐやること・考えること・お金のこと』(翔泳社・刊)など。

(取材・文/鷺島鈴香、週刊女性老親コスト取材班)