60歳を目前にして、「老後資金が心もとない……」と不安を感じている人は少なくないだろう。PGF生命が行った「還暦人に関する調査(2024年)」によると、60歳時点で貯蓄100万円未満の人の割合は28.9%。

平均寿命が男女共に80歳を超える現在ではとても足りず、2000人の有効回答のうち約4人に1人が老後資金ゼロに等しいといえる。

中高年の4人に1人、ほぼ貯金ゼロのワケ

ファイナンシャルプランナーの塚越菜々子さんは、その要因を次のように分析する。

「まず“教育費貧乏”に陥るのが大きいでしょう。塾代など子どもの教育にお金をかけすぎてしまい、貯蓄が底をつく状態です。次に夫が50代で役職定年を迎え、給料の大幅ダウンに伴って貯蓄を取り崩すパターン。ほかには老親の介護費用を背負わざるを得ないケースも見られます」

60歳貯蓄ゼロの厳しい現実。そんな究極のピンチを乗り越え、老後資金をつくるにはどうすればいいのか。

「老後の収支を把握することが資金づくりの第一歩です。目標金額もなく、やみくもにお金をつくろうとしてもうまくいきません。支出は毎月の生活費だけでなく、医療や住宅のメンテ、趣味などにかかる特別費も見積もります。すると、最低用意しなければならない老後資金がざっくり見えてきます。

対して収入の柱となるのは、年金です。情報は『ねんきん定期便』でチェックを。50歳以降は同書類に年金見込額が通知されるようになるため、夫婦それぞれ確認しましょう。

加えて夫の退職金です。支給されるまで金額を知らないという人も多く、一括で受け取るのか、分割して受け取るのかなど制度の違いもあります。夫が事前に会社に聞いておくことで、老後のマネープランがより具体的になります」(塚越さん、以下同)

夫婦で稼ぐマネー戦略を

収入の範囲で支出を賄えたらいいが、大抵そうはいかないもの。足りない分は自力で準備しなければならない。その方法として塚越さんが推奨するのが「WPP戦略」だ。

「WPP戦略は老後のマネープランとして近年注目されている考え方です。WPPのWは就労延長の『Work longer』、Pは公的年金の『Public pension』と、私的年金の『Private pension』を指します。3つの観点を頭に入れて老後資金づくりに臨むのです」

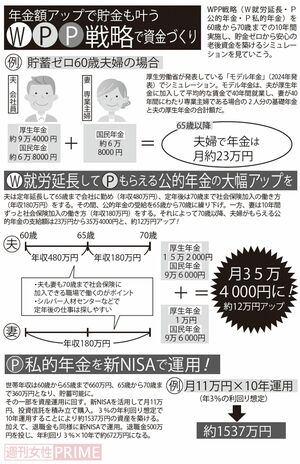

厚生労働省のモデル年金、月23万円(夫・会社員、妻・専業主婦)を起点にしたWPP戦略のシミュレーションを紹介。老後資金づくりに充てる期間は60歳から70歳までの10年間の設定だ。

「Wの就労延長が大前提となります。貯蓄ゼロの場合は定年にこだわらず、働けるうちはなるべく長く働くというのを念頭に置かなければなりません。

60歳以降は夫婦で働くことでPの公的年金を増やせます。社会保険への加入による上乗せや、受給年齢の繰り下げによるプラス分を見込めるからです」

その結果、月23万円の公的年金が35万4000円にアップする試算に。

「2024年10月から、パート・アルバイトで働く人の社会保険の適用範囲が拡大されます。社会保険加入の年収の目安である『106万円の壁』の対象企業が、従業員101人以上から51人以上に裾野を広げるのです。パートでも社会保険に加入しやすくなるため、年金上乗せのチャンスといえるでしょう」

一方、夫婦で働く間は家計に余裕が生まれ、貯蓄をしていけるようになる。

「その際に一部を資産運用に回し、もうひとつのPの私的年金をつくります。運用手段は今年1月にスタートした新NISAを活用しましょう。リスクをとりすぎないよう注意し、株式と債券の投資信託を半々くらいの割合で積み立てていくのが理想です。

年利回り3%前後を見込めるため、10年間の運用により安定的に増やせます。退職金も同様に新NISAを活用して私的年金づくりに充てます」

結果、10年間で約1500万円の資産を築くことができ、退職金を含めれば2000万円を超える試算に。

「完全リタイアとなる70歳以降は約35万円の公的年金で生活費を賄い、1500万円から2000万円超の私的年金で冠婚葬祭や入院費などの特別費をカバーするイメージです。

退職金がなかった場合でも私的年金約1500万円を確保でき、これを引き続き年利回り3%で運用すれば月6万円ずつ取り崩した場合でも100歳時点で188万円残ります。長生きしても困らず安泰というわけです」

負のマインドは封印

あくまでシミュレーションのため、絵空事と見る人もいるかもしれない。だが働き方の条件も運用の数字も、不可能な設定ではないことがわかるだろう。つまり、60歳貯蓄ゼロから10年で安心の老後資金を築くのは可能なのだ。

「どこかに資産が眠っていないか最初に確認することも忘れずに。よくあるのが、個人年金保険など貯蓄型の保険をかけながら、満期金の存在を忘れているケースです。

また、家にある不用品をメルカリなどで売れば、お金に換えられます。断捨離を兼ねて挑戦し、高値になったら一石二鳥ですよね」

いざ老後資金づくりに挑むとなると、「もう遅い」「いまさら」などの気持ちに陥りがち。

「そういった負のマインドは封印しましょう。諦めずに、行動を起こすことが大切」

そして60歳から70歳までの期間は節約を心がけ、生活をダウンサイズすることが重要になる。この間に浪費生活を送ってしまうと、老後資金を貯めて増やすことが叶わなくなるのはいうまでもない。

「同時に健康第一でいることが何より大切です。健康だからこそ働けて、蓄えも築けるわけですからね」

教えてくれたのは……塚越菜々子さん●税理士事務所に15年勤務後、2017年にファイナンシャルプランナーとして独立。これまで約2800人の家計や資産運用のサポートを行う。近著に『「扶養の壁」に悩む人が働き損にならないための38のヒント』(東京ニュース通信社)。

取材・文/百瀬康司