「今、私のもとにはお金に関するお悩みがたくさん寄せられています。特に、『老後のお金は大丈夫でしょうか?』という悩みを持つ方は非常に多いと実感しています」と語るのは社会保険労務士とファイナンシャルプランナーの資格を持ち、ユーチューバーとしても活動するみなみさん。

ただ不安がるのではなくアクションを起こそう!

「将来が不安なのは、現在が不安だから。なぜかというと、“現在のお金の状態”をわかっていないからです。

まずは、出ていくお金と入るお金を書き出し、状況把握から始めてみてください。その上で、通信費や生命保険、医療保険などの固定費を見直しましょう」(以下、みなみさん)

次に、老後のお金について、具体的にイメージを。

「たとえ預金が1億円あったとしても、人は預金が減ることに不安を覚えるものです。だからこそ、老後のお金のことをイメージすることが大切。

どのようにして手持ちのお金が減っていくのか。もしくは仕事をするなどして増やしていけるのか……その際に一番、手軽なのが『ねんきん定期便』の確認です」

それを見ると、年金だけでは今の生活水準を保つことが難しいと実感するはず。

「でも、年金をもらいつつ、あとは少しの工夫だけで、なんとか老後の生活が送れる人も多いと感じます。ぜひ、年金を増額させるためのコツを知っておいてください」

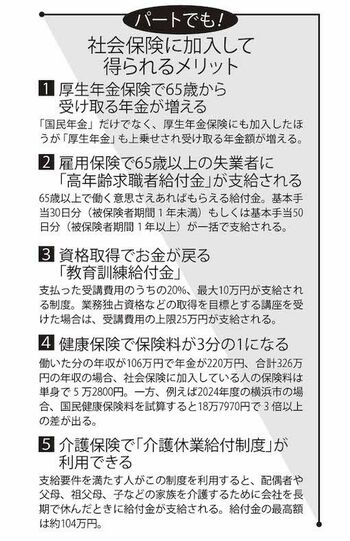

年金の加算で安心!週3ワークで社会保険に加入

年金を最大限増やすためのみなみさんの一番のおすすめは「社会保険に入って働くこと」。

「定年後もほどほどに働くことをおすすめします。昨今、社会保険加入の条件がかなり緩和され、社会保険に入りやすくなったのです。社会保険に入ればその分、年金が増えます。

たとえ数千円のアップでも、年金をもらい続ける年数を考えれば大きな額になります。他にも、収入が増える、健康保険料を減らせる、元気とやりがいを見つけられるなど、働くことで得られるメリットはいろいろとあります」

現役世代のように週5日勤務をする必要はないという。

「私がすすめているのは“週3ワーク”です。パートやアルバイトでも、条件さえ満たせば雇用保険や健康保険に加入できます。目指すのは、週の所定労働時間20時間以上、月額賃金8万8000円以上。これは会社が用意している社会保険にギリギリ加入できるラインです」

雇用保険に加入することで、年金が増えるだけでなく次の3つの“給付金”が得られる。

「60歳を過ぎた会社員には少なくなる給与を補填(ほてん)してくれる『高年齢雇用持続給付金』、65歳以上の失業者には『高年齢求職者給付金』、資格取得をした人には一定のお金が戻る『教育訓練給付金』が支給されます。雇用保険に加入するだけで、これらの給付金を受け取ることができます」

さらに、働く意思があれば3つの“手当”ももらえる。

「要件を満たせばパートでも、失業した際の『失業手当』、次の仕事が見つかったときにもらえる『再就職手当』、さらに、再就職手当を受給すると『就業促進定着手当』がもらえる場合があります。こうした手当を活用しながら年金加算をしっかりゲット。健康ならばぜひとも70歳までは働くことをおすすめします」

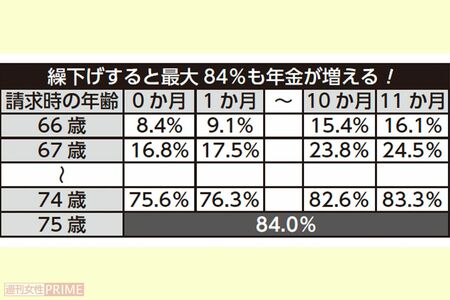

その後の暮らしが楽になる「繰下げ受給」は1年で8.4%増!

受給年金の金額を増やす方法として、ベーシックなのが年金をもらい始める年齢を遅らせる「繰下げ受給」。

「原則は65歳からの受給ですが、その時期を少し後ろにずらすだけで年金額が増えます。66歳以降には年金をもらうタイミングを1か月単位で遅らせることができ、1か月につき0.7%の上乗せに。1年遅らせると8.4%も増えるのです」

例えば5年遅らせて70歳からもらい始めると42%、10年遅らせて75歳からもらい始めると84%も上乗せされる。とはいえ、今もらえるものを先送りするという選択に不安を覚える人も。

「“繰下げみなし増額制度”という仕組みがあり、繰下げ待機中にそれまでの年金を5年間さかのぼって一括で受け取ることができます」

また、会社員や公務員におすすめなのが、国民年金と厚生年金のどちらか片方だけを繰り下げる方法だ。

「この方法の大きなメリットのひとつが、年金にかかる税金を減らせること。夫婦の場合は、妻だけ繰下げるという方法もあります」

繰下げ受給に関しては、「長生きしなければ損をすることになるのでは?」という疑問が頭をよぎる。どれくらい長生きをすれば繰下げ受給をして得になるのだろうか。

「分岐点となるのは、もらい始める年齢プラス11歳です。66歳でもらい始めた場合は77歳以上、70歳でもらい始めたなら81歳以上長生きできると得することになります」

「ねんきん定期便」には書かれていない!加給年金、振替加算をもらおう

「ねんきん定期便」には記載がなく、申請しなければもらえない年金が2種類ある。

「ひとつは『加給年金』といって、年金版の家族手当のようなものです。加給年金は、条件を満たせば誰でももらうことができます」

条件とは、年金をもらう人が65歳になった時点で(1)配偶者が65歳未満(2)18歳到達年度末までの子、または20歳未満で障害1級・2級の子ども(3)配偶者または子どもの年収が850万円未満であること。

「加給年金の合計額は年間40万8100円で、申請するだけでこれだけの金額を受け取れるのです」

加給年金は配偶者が65歳になると終了するが、条件によっては配偶者の年金に「振替加算」が上乗せされる。

「振替加算は加給年金受給者が亡くなっても、配偶者は一生もらうことができます。対象は1966年4月1日以前生まれの人です。振替加算の金額は生年月日に応じて決められていて、若い世代ほど低い金額になります」

これから65歳を迎える人が加算される額は、年間で約1万5000~3万円程度。

「決して大きな額ではありませんが、積み重ねると大きい。請求すれば受給できるお金は、漏れなくきっちりもらっておきましょう」

自営業、専業主婦はマスト!国民年金はなるべく満額に近づけよう

自営業や専業主婦の場合、国民年金をできるだけ満額受給に近づけることが重要。国民年金は20歳から60歳の40年間(480月)加入することで満額受給ができる。

つまり、加入期間が480月に満たないとその分、受給額が減ってしまうということだ。その場合は、60歳以降に国民年金に任意加入しブランクを埋め、満額に近づけよう。

教えてくれたのは……社労士 みなみさん●年金をはじめとする“老後のお金”をテーマに情報を発信している社労士ユーチューバー。50代から社会保険労務士として開業し、ファイナンシャルプランナー2級も保有。チャンネル登録者数は20万人を超える。近著の『年金最大化生活』(アスコム)が好評。YouTubeチャンネル:定年前後のお金の新常識【社労士みなみ】

取材・文/熊谷あづさ