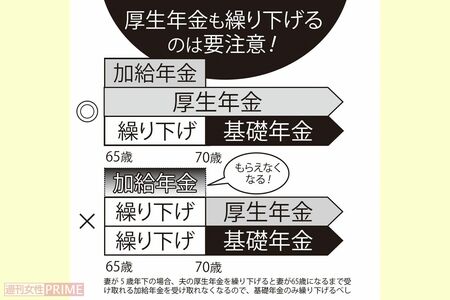

“基礎年金だけ”繰り下げて年金を増やす

長い老後生活を支える土台となる公的年金。これを増やす方法がある。年金をもらい始めるのは通常65歳だが、この時期を66歳以降に遅らせて“繰り下げ受給”すれば、受給開始を1か月遅らせるごとに年金が0.7%増え、その増額は生涯続く。

最大の75歳まで遅らせた場合、年金は82%もアップする。

「自分や夫の年金の見込額を、年金事務所の窓口や自宅に届く“ねんきん定期便”で確認して、少ないと不安になったら、繰り下げ受給を検討して」

ただし、繰り下げ受給により毎回の振込額が増えても、トータルの金額で得するとは限らない。繰り下げ受給をするまでの待機期間中、年金はゼロのため、通常の受給なら受け取れたはずの金額を増額分で取り戻す“損益分岐点”を超えるには約12年かかる。

「日本人の平均寿命は、男性がおよそ81歳、女性が87歳です。それをふまえ、80歳で損益分岐点を超えるよう、受給開始を68歳にするという手も。その場合、年金は25.2%アップします」

気になるのが自分の健康状態だ。年金受給を我慢している間に大病を患ったりしたら、65歳からもらい始めておけば……と後悔しそう。

「いったん増額した年金をもらい始めたら取り消しはできませんが、もらい始める前なら、年金事務所で手続きをすれば、65歳からもらい始めたものとして、それまでもらっていなかった年金をまとめて受け取ることもできますよ。それ以降は65歳からの通常受給と同じ額をもらうことになります」

なお、年金が増えると、それに応じて税や社会保険料も増える。もともと年金が少ない専業主婦などは影響が少ないが、現役時代に収入の多かった元会社員は注意して。