【生命保険料控除】限度額も引き上げ予定。安心対策で節税を

1年間に支払った生命保険料に応じて、所得税や住民税が安くなるしくみが生命保険料控除だ。対象となる生命保険は、生命保険、介護医療保険、個人年金の3種類。

それぞれの掛け金の額に応じて、一定額が所得から引かれ、そのぶん税金が安くなる。年末調整または確定申告で忘れず手続きを。

特に23歳未満の扶養親族がいる人は、2026年分から新生命保険料に関する限度額が4万円から6万円に引き上げられ節税効果がアップする。

【NISA】長期運用でメリットを享受

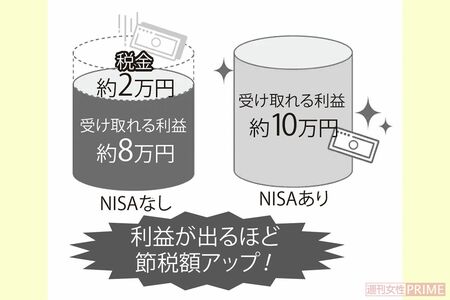

通常、投資して得た利益には約20%の税金がかかるが、NISA口座で投資した場合は、どんなに利益が出ても税金がかからない。

「利益に対する節税効果が期待できます。iDeCoとの違いは、投資したお金に応じて税が安くなるしくみが“ない”こと。一方で、好きなときにお金を引き出せる点はNISAのメリットです。この2つを踏まえ、iDeCoとNISAを使い分けてみてください」

注意点は、投資には元本割れのリスクがあることだ。

「特定の株を売買して利益を得るには、経済や会社の儲かり具合などをこまめにチェックするなど、時間と手間をかける必要があります。それができない人は、少額から始められ、分散投資ができる積み立て型の投資信託を長く続けて、利息が利息を生む複利効果を狙いましょう」

「103万円の壁」引き上げで手取りは増える?

もし103万円の壁が123万円の壁へと引き上げが決まれば、税金については、所得税がかからない年収ラインが拡大し、パートで働く妻の手取りが増える。

夫側の扶養控除についても、例えば夫の所得が900万円以下で妻がパート勤務の場合、妻のパート収入が150万円まで(改正後は160万円までの予定)は夫側に配偶者控除または配偶者特別控除が適用される。税金面で「働き損」は起こらない。しかしここには盲点が。

「“社会保険”については別問題です。従業員51人以上の会社に勤めている場合は106万円、それ以外は130万円を超えるパート収入を得ると、社会保険料の負担が発生します。そのため、一時的に手取りが減る働き損が発生してしまうので注意を」

教えてくれたのは……西原憲一さん●西原会計事務所代表。税理士、ファイナンシャルプランナー(CFP)。家計管理にからめたわかりやすい税金アドバイスが好評。著書に『いちからわかる!確定申告 トクする書き方ガイド 令和7年3月17日締切分』(インプレス)など。

取材・文/鷺島鈴香