【iDeCo】掛け金引き上げで注目!

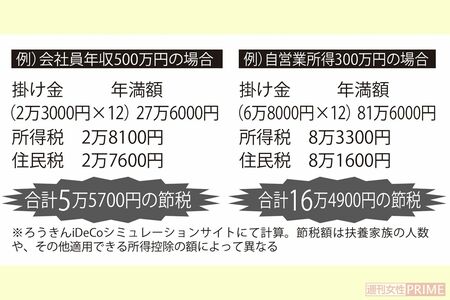

iDeCo(イデコ)は、公的年金に上乗せして、自分で老後資金を準備する制度だ。最大の魅力は、1年間で払った掛け金すべてが税軽減の対象となること。例えば、毎月2万円、年間で24万円の掛け金を払っている場合、所得税がかかる所得から24万円が引かれる。節税できるめやすは、24万円に、所得税・住民税の税率をかけた金額だ。

「この掛け金には上限があり、勤め先に企業年金がない会社員は月額2万3000円でした。これが今後、6万2000円に引き上げられることがほぼ決定しており、より節税効果が期待できます」

運用できる期間の延長は決定しているし、実現すれば、節税金額も大幅アップ!

また、払った掛け金を運用して得られた利益には、通常は約20%の税金がかかるところを、iDeCoで運用した利益についてはゼロに。

注意点もある。まず、払った掛け金は原則として60歳まで引き出すことができない。

「掛け金の金額は、手持ち資金やライフプランと相談しながら慎重に決めて」

運用方法は自分で決める必要があり、受取金額は運用成績次第。元本割れする可能性もあるので、無理のない範囲で掛け金を決めることが重要。

「ただ、長期運用すれば、節税効果+複利効果により、損をするリスクは減っていきます。目先の相場の上下に右往左往しない覚悟も重要です」

投資が怖いなら、元本割れしない運用法を選び、節税効果だけをゲットする方法も。

受取金にかかる税金についても軽減策があるが、一時金で受け取る場合の退職所得控除をめぐっては大幅な改悪があった。特に退職金の多い会社員はお得な受け取り方法について情報収集が必要だ。