目次

※写真はイメージです

今年9月、台風13号に伴う記録的な大雨が関東や東北を襲った。住宅の浸水被害は広範囲に及び、復旧に資金を要するのは想像に難くない。

火災保険、見直すべし

そんな中、火災保険に入っていたものの、“水災”の補償が付いていなかったことを嘆く被災者の声が報道された。

「“火災保険”という名称から、火災の補償のみと認識している人も多いですが、今は台風や豪雨など自然災害による損害も補償されるのが一般的。ただし、古いタイプなど選ぶプランによっては水災の被害を補償範囲としないものも存在します。

自然災害のリスクが高まっている昨今、必要性を感じるのであれば火災保険を見直すべきです」

こう語るのはファイナンシャルプランナーの竹下さくらさん。

火災保険を見直すべき理由はほかにもある。火災保険は過去5年間で3回の改定が行われており、保険料の値上げにつながった。2024年、再びその改定が控えているのだ。

「損害保険料率算出機構が算出する火災保険の参考純率が過去最大13%の引き上げとなったため、来年の改定では、多くの保険会社で保険料の1割超の値上げは避けられないでしょう」(竹下さん、以下同)

したがって見直すならその前がいいわけだが、なぜ近年、火災保険料の値上げが続いているのだろうか。

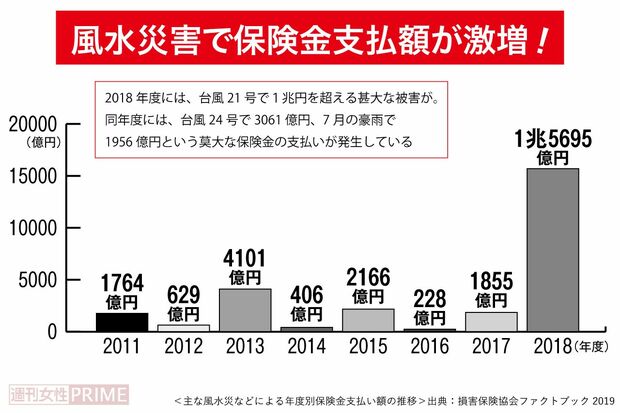

「一番の要因は大型台風や集中豪雨などの自然災害の多発です。新しいタイプの火災保険ではそれら自然災害の被害も補償範囲を拡充しており、保険金支払いの急増とともに損害保険会社の収支が悪化。

保険料の値上げをせざるを得ない状況になっているのです。加えて近年の資材価格および人件費の上昇による修理費高騰も影響しています」

<主な風水災などによる年度別保険金支払い額の推移>出典:損害保険協会ファクトブック2019