夫婦で稼ぐマネー戦略を

収入の範囲で支出を賄えたらいいが、大抵そうはいかないもの。足りない分は自力で準備しなければならない。その方法として塚越さんが推奨するのが「WPP戦略」だ。

「WPP戦略は老後のマネープランとして近年注目されている考え方です。WPPのWは就労延長の『Work longer』、Pは公的年金の『Public pension』と、私的年金の『Private pension』を指します。3つの観点を頭に入れて老後資金づくりに臨むのです」

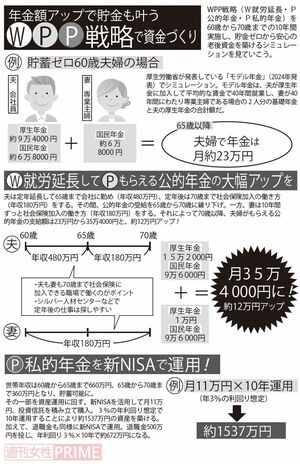

厚生労働省のモデル年金、月23万円(夫・会社員、妻・専業主婦)を起点にしたWPP戦略のシミュレーションを紹介。老後資金づくりに充てる期間は60歳から70歳までの10年間の設定だ。

「Wの就労延長が大前提となります。貯蓄ゼロの場合は定年にこだわらず、働けるうちはなるべく長く働くというのを念頭に置かなければなりません。

60歳以降は夫婦で働くことでPの公的年金を増やせます。社会保険への加入による上乗せや、受給年齢の繰り下げによるプラス分を見込めるからです」

その結果、月23万円の公的年金が35万4000円にアップする試算に。

「2024年10月から、パート・アルバイトで働く人の社会保険の適用範囲が拡大されます。社会保険加入の年収の目安である『106万円の壁』の対象企業が、従業員101人以上から51人以上に裾野を広げるのです。パートでも社会保険に加入しやすくなるため、年金上乗せのチャンスといえるでしょう」

一方、夫婦で働く間は家計に余裕が生まれ、貯蓄をしていけるようになる。

「その際に一部を資産運用に回し、もうひとつのPの私的年金をつくります。運用手段は今年1月にスタートした新NISAを活用しましょう。リスクをとりすぎないよう注意し、株式と債券の投資信託を半々くらいの割合で積み立てていくのが理想です。

年利回り3%前後を見込めるため、10年間の運用により安定的に増やせます。退職金も同様に新NISAを活用して私的年金づくりに充てます」

結果、10年間で約1500万円の資産を築くことができ、退職金を含めれば2000万円を超える試算に。